令和6年より贈与税、特に「相続時精算課税制度」について、大幅な改正が実施され、従来の暦年贈与が有利な状況から変化が生じています。

そこで今号では、その改正内容と、それを踏まえた暦年贈与との比較、有利不利の判断について解説して参ります。

1.暦年贈与と相続時精算課税

(1)制度の概要

『暦年贈与』とは、年間110万円までの贈与を非課税とし、それを超えた部分について累進課税(贈与額が高額になるほど税額が高くなる)方式により贈与額が課税される制度のことです。

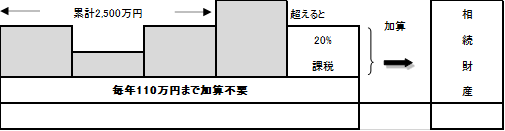

対して、『相続時精算課税制度(以下「精算課税」)』とは、60歳以上の父母・祖父母から、18歳以上の子又は孫に対する贈与について、生涯で2,500万円まで相続が発生するまで課税の先送りをし、超えた部分について、一律20%で贈与税が課税される制度です。

なお、「精算課税」の適用には税務署への届出が必要であり、一度選択すると二度と「暦年贈与」に戻すことはできません。

(2)生前贈与加算

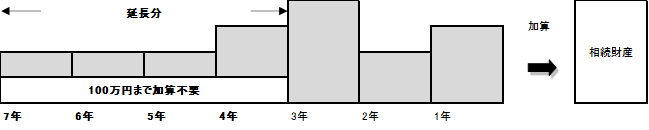

相続開始前の一定期間内にされた贈与については、相続財産に合算(所謂「足し戻し」)し相続税の対象として再計算(課された贈与税は精算)される生前贈与加算という制度があり、その対象期間が「暦年贈与」は3年(改正前)、「精算課税」は選択後一生涯となっていました。

そのため、「精算課税」は贈与時点での税負担は軽いものの、最終的に相続が発生したタイミングで全て相続税の対象として再計算されることになるため、節税効果は乏しかったのです。

(3)申告の要否

「暦年贈与」については、年間の贈与額が110万円以下であれば申告は不要、対して「精算課税」は、金額の多寡に関係なく、贈与があれば申告が必要(改正前)となっており、事務負担の面でも利便性が低かったと言えます。

2.改正後の内容

(1)「精算課税」

2,500万円までの先送り枠とは別に、年間110万円までの非課税枠(基礎控除)が追加されました。

もちろん、110万円以下の贈与については申告・納税が不要です。

そして最大の特徴が、この“基礎控除”部分は生前贈与加算の対象外になるということです(つまり贈与税も相続税も課税されません)。

(2)「暦年贈与」

生前贈与加算の期間が3年から7年に延長されました。

なお、暦年贈与は通常通り、財産の全額が足し戻されます。

ただし、延長された4年間については、合計100万円(4年間通算)までは生前贈与加算の対象外とされました。

本改正は令和6年1月1日以降の贈与につき適用が開始されています。

なお、暦年贈与の延長分は既に行われた贈与に遡及はしないため、1年ずつ伸びていき、最大7年に達するのは2027年以降の贈与になります。

また、既に「精算課税」の適用を受けている場合、同日以降の贈与につき“基礎控除”が適用されます。

3.相続時精算課税の適用が考えられるケース

上述の内容を踏まえ、どういった場合に「精算課税」の適用が考えられるのか?まとめると次の通りです。

(1)贈与者が高齢となり健康状態に不安が生じた場合

対象期間が伸びたとはいえ、7年を超えれば「暦年贈与」は従前どおり全額が足し戻しの対象外となります。

そのため、健康状態に不安がないのであれば、「暦年贈与」で長期的に贈与し続けたほうが従前と変わらず有利です。

そのことから、例年は「暦年贈与」を行い、高齢になり健康状態が悪化した場合に「精算課税」に切り替えるといった運用が考えられます。

また、複数の受贈者に毎年均等に少額(110万円以下)の贈与を行っており、今後も多額の贈与を行う予定がない場合などは、最初から「精算課税」の適用を受けるのも一案かもしれません。

ただし、受贈者が孫(≠相続人)の場合には、そもそも生前贈与加算の対象者でないため、「暦年贈与」一択となります(※注意:孫を死亡保険金の受取人にしている場合には“みなし相続財産”として相続税の対象となるため、生前贈与加算の対象となります)。

(2)贈与者が2人以上いる場合

父母の両方から贈与を行う場合、基礎控除額は受贈者単位で考えますので、改正前は何人から貰おうと非課税枠は合計110万円まででした。

しかし、改正後は「精算課税」にも非課税枠ができたことで、例えば父親を「暦年課税」、母親を「精算課税」にすることで年間最大220万円まで非課税で贈与することが可能となりました(しかも「精算課税」分は足し戻し対象外)。

以上、改正内容を考慮した適用メリットについて説明しましたが、従前からの適用メリットについても、以下、再確認させて頂きます。

(3)収益物件の贈与

賃貸不動産など、収益の発生する資産を贈与しておくことにより、本来は贈与者に帰属すべき収入を受贈者に帰属させ、最終的な相続財産を減らせることで節税効果が期待できます。本来、贈与税(暦年)は相続税に対して税額が圧倒的に高いため、不動産等の高額な資産の贈与には向いていません。

しかし、精算課税なら2,500万円の先送り枠があり、税率も一律20%のため贈与時の負担も軽く、早期に収益物件の贈与を行うことで将来の相続財産を減らすことができるのです。

(4)値上がりが予想される資産の贈与

生前贈与加算により贈与財産を相続財産に含めて相続税を計算する際、贈与財産分については「亡くなった時」ではなく「贈与された時」の価額で相続税の計算が行われます。

そのため、都市部の土地など、将来的に値上がりが予想される財産を贈与しておくことで、安かったときの価額で相続税の精算が行われ、相続税を節税することができます(ただし、値下がりしてしまうと逆効果ですので、価格の上昇が確実なもの以外はお勧めいたしません)。

以上、「精算課税」の利便性について解説して参りましたが、「住宅取得資金贈与の非課税特例」や「小規模宅地等の特例」など、「精算課税」を使わない方が結果として税負担が安くなる場合も多々あります。そして、先述の通り、「精算課税」適用後は二度と「暦年贈与」には戻せません。

よって、「精算課税」の適用を検討される際には、上記のような“特例”を適用する予定が無いか、本当に最善手か、財産の内訳等を十分に精査した上でご判断いただく必要があります。