建物や設備機器などには、修繕や改良がつきものですが、その支出が「修繕費」として一時の費用となるのか、「資本的支出」として資産計上(耐用年数に応じて複数年にわたって損金処理)が必要なのかの判断は非常に複雑です。

修繕費は多額である場合が多く、税務調査でも、資本的支出が含まれていないか確認を受けることがよくあります。

そこで今号は、「修繕費」と「資本的支出」の判断基準について解説して参ります。

基本的な考え方としては、固定資産の修理・改良等に要した支出のうち、「維持・原状回復」のための支出が「修繕費」、「新たな価値の付加又は耐久性の向上」のための支出が「資本的支出」となるのですが、そこに税務上の取り扱いが加わることで難解さが増しています。

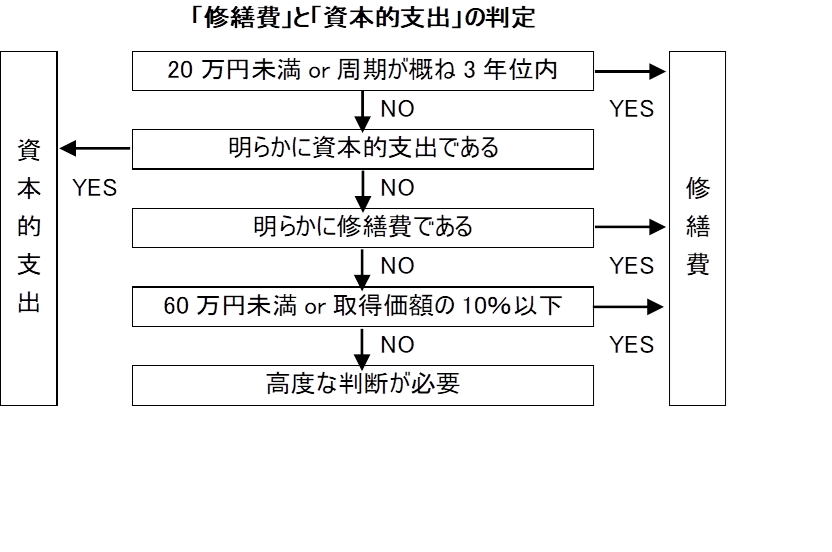

まずは下のフローチャートをご確認ください。

1.20万円未満又は周期が概ね3年位内

内容に関係なく、要件に該当するか否かで判断できる基準です。

まず、「20万円未満」については読んで字の如くですが、いくつか補足しておくと、20万円の判定は、税込経理の場合は税込金額、税抜経理の場合は税抜金額により行います。また、判定は総額ではなく、一つの修理・改良ごとに行うため、例えば複数の部屋の修繕を同時に行った場合などは、1部屋ごとの金額により判断します。

次に「周期が概ね3年位内」ですが、過去の実績がない場合でも、一般的に3年以内の周期で行われるものであれば修繕費として処理して構いません(担当業者などにご確認ください)。

2.明らかに資本的支出である/明らかに修繕費である

次の例示のような場合には、「新たな価値を付加した」、「耐久性が向上した」として、「資本的支出」に該当すると考えられます。

- 避難階段の取り付け等、物理的な付加

- 用途変更のための模様替え等

- 機械の部品を特に品質の良いものへ取り替え等

次の例示のような場合には、「通常の維持管理」、「原状回復」のために要した支出として、「修繕費」に該当すると考えられます。

- 建物の雨漏りの補修工事

- 壁紙、クロスの張り替え

- 機器設備の移設

- 通常の部品交換

なお、上記は要件ではなく“例示”ですので、類似のケースだからといって、イコールで「資本的支出」または「修繕費」に該当する訳ではなく、あくまで個別の実態により判断することとなります。例えば、外壁塗装などは、通常、維持管理や原状回復のために行われますので、金額の多寡に関係なく「修繕費」となりますが、より耐久性の高い塗料への塗り替えや、デザイン変更のために塗り替えた場合などは「資本的支出」となります。

3.資本的支出か修繕費かわからない場合

設備の修繕と改良を同時に行ったなどの理由で、その支出が資本的支出か修繕費かわからない場合、支出額が60万円未満、または対象となった資産の取得価額の10%以下であれば「修繕費」とすることができます。

4.わかりにくい個別事例

(1)蛍光灯をLEDに変更した

LED化により、省エネ化や長寿命化など、資産価値が向上しているように考えられますが、LEDはあくまで照明設備(建物附属設備)の一部品に過ぎず、交換によって建物附属設備全体の価値まで高まったとはいえないと考えられるため、「修繕費」として処理することが適当とされています。

(2)新紙幣発行にともなう精算機のシステム変更

今年7月からの新紙幣の発行に伴い、自動精算機のソフトの改修が必要になる場合も多いかと思います。

単に新紙幣の利用に対応するための改修であれば「修繕費」となりますが、同時に新機能などを追加した場合、その追加部分については「資本的支出」となる可能性があります。

(3)車のエンジンを載せ替えた

車のエンジンのような、その部品がなければ全体が機能しなくなる「主要部品」を交換した場合、たとえ同じ規格の物であっても、交換によって使用可能期間が延びるため「資本的支出」とすべきと考えられるようです。

ただし、故障による交換など、修繕なのか資本的支出なのか判断し難いケースもあり、そのような場合は上述の「60万円未満or取得価額の10%以下」基準などで判断することになります。

5.税務調査に備えて

調査の際に税務当局との不要な争いを避けるため、修繕等で高額な支出が予定される場合には、以下の対応もご検討ください。

- 明らかに原状回復であることを証明するために、修繕前と修繕後の写真を残しておく。

- 複数箇所の修理があり請求書全体としては高額であるが、個別の修理箇所ごとに見ると20万円未満の修理が含まれている場合は、別々の修理であることを証明するために、修理箇所の写真を残しておく。

- 請求書(内訳明細)の文言に注意を払う。「改良」「改造」なのか「改修」なのか等々(前者は「資本的支出」ではないかと疑われ易い)。